Банки предлагают кредиты на покупку не только готового жилья, но и строящихся квартир. В среднем ставки в марте-2019 составляют 18-24% годовых. Delo.ua выяснило, где искать ипотечные программы, и есть ли среди них выгодные предложения?

Строительство жилья в Украине идет активными темпами. Хотя в 2018 году в эксплуатацию было принято меньше квартир, чем в 2017 году. По данным Госстата, в 2017 году объем принятых в эксплуатацию квартир составил 9,8 млн кв. метров, тогда как по итогам 2018 года — 8,7 млн. кв. метров. Что же касается объема ипотечного кредитования, то он весьма скромен: по данным НБУ, на январь 2018 года объем гривневых ипотечных займов в банках оценивался на уровне 10,8 млрд грн, а в конце декабря 2018 года — 11,68 млрд грн. То есть, за 12 мес. 2018 года чистый прирост ипотечного портфеля в системе — всего 880 млн грн. В то же время, не стоит забывать о наличии в банках старых ипотечных займов в инвалюте. Объем валютной ипотеки на начало 2018 года составлял 31,4 млрд грн, а к концу декабря 2018 года сократился на 2,6 млрд грн до 28,8 млрд грн. По данным НБУ, в целом портфель гривневых и валютных ипотечных кредитов в банках Украины за прошлый год уменьшился на 2,1 млрд грн до 42,3 млрд грн.

Банкиры говорят о перспективах развития ипотечного кредитования. Особенно если речь идет о первичном рынке — кредитовании покупки жилья в новостройках. Ведь в программах кредитования недвижимости заинтересованы застройщики, желающие продать построенные метры. “При действующих процентных ставках развивать ипотечное кредитование возможно только путем совместных программ с компаниями-застройщиками. Уже сейчас существует пласт клиентов, которые готовы купить квартиры только при использовании таких кредитных программ. Кроме этого, ожидается, что существенно возрастет интерес к совместным ипотечным программам у застройщиков Львова, Одессы, Днепра”, — отметила заместитель председателя правления банка “Глобус” Елена Дмитриева. По ее словам, на сегодняшний день доля ипотечных портфелей украинских банков составляет всего 2% общих активов банковской системы. Тогда как потенциал рынка ипотеки в стране оценивается экспертами на уровне 10 млрд грн в год.

Купить у застройщика

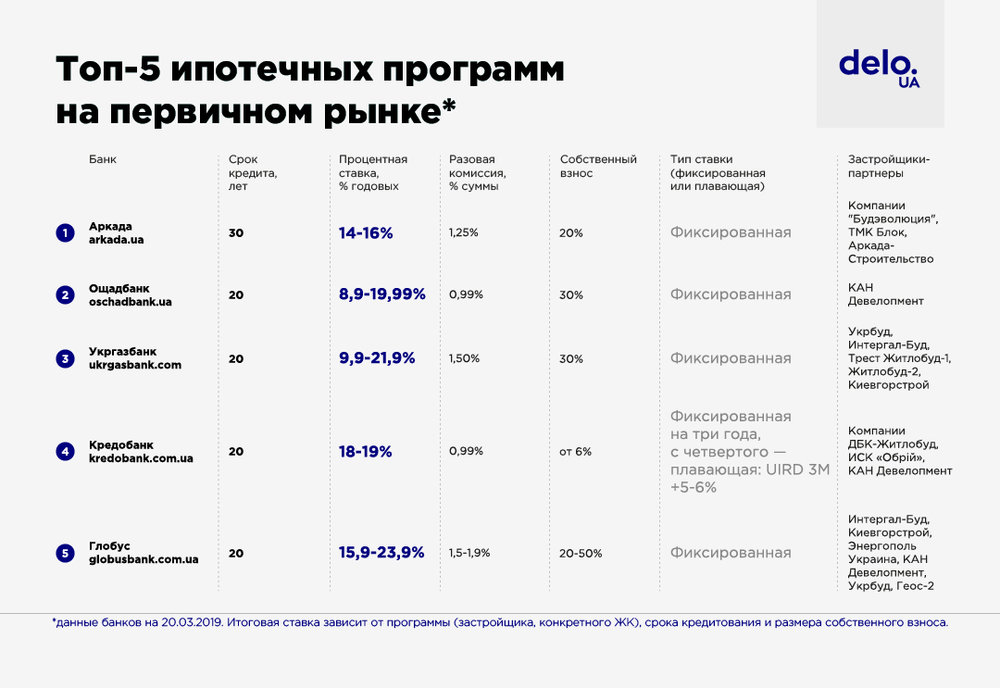

Кредиты на покупку недвижимости в строящихся жилых комплексах (на первичном рынке) предлагают мало банков. Однако такие программы есть. В частности, в Ощадбанке, Укргазбанке, Кредобанке, Полтава-Банке, банке “Аркада”, Банке инвестиций и сбережений и в банке “Глобус”. Процентные ставки по таким кредитам — 19-24% годовых. Максимальный срок обычно составляет 20 лет, а обязательный собственный взнос — 30-50% стоимости квартиры.

Банки предлагают клиентам не просто “кредит на первичную недвижимость”, а кредит на покупку квартиры в конкретном жилом комплексе определенной компании-застройщика (перечень таких компаний и их объектов есть на сайтах банков). Как правило, банк и застройщика связывают свои деловые взаимоотношения (застройщик ведет текущие счета в этом банке, получает в нем кредиты на развитие своей деятельности). Внедрение кредитных программ для граждан-физлиц — это важная часть сотрудничества банка и компании. Банк таким образом получает новых клиентов-заемщиков, а застройщик активнее ведет продажи.

Сотрудничество с компаниями-застройщиками развивают пять украинских банков — это Ощадбанк, Укргазбанк, банк “Глобус”, Кредобанк и банк “Аркада”. Например, в Ощадбанке говорят о развитии партнерских программ кредитования покупки квартир в жилых комплексах компании “КАН Девелопмент” и компании “Укрбуд”. “Анализируя развитие ипотечного кредитования, мы можем наблюдать тенденцию к увеличению темпов и объемов строительства. Каждый день появляются новые анонсы о стартах продаж объектов недвижимости в новых строящихся жилых комплексах. Это ставит перед рынком новые задачи, которые участники рынка, в том числе и банки, решают с помощью новых ипотечных программ, отвечающих требованиям рынка, а также комплексных программ сотрудничества между всеми участниками. В 2018 году Ощадбанк запустил ипотечное кредитование на первичном рынке, благодаря партнёрским программам с крупнейшими девелоперами KAN Development и корпорацией “Укрбуд”. В планах банка — активное развитие партнерства с региональными девелоперами”, — отметила директор департамента розничного бизнеса Ощадбанка Валерия Малахова.

Банк “Аркада” предлагает физлицам кредиты на покупку квартир в строящихся (и уже готовых) комплексах, которые строят партнеры банка — компании “ТМК-Блок”, “Аркада-Строительство” и “Будэволюция”. К слову, “Аркада” — единственный банк, который предлагает кредит на 30 лет, ставка — 14-16% годовых. Но условия одинаковы для всех жилых комплексов компаний-партнеров банка “Аркада”. А в других банках условия кредита зависят от конкретного застройщика, а иногда даже от конкретного жилого комплекса, который выберет потенциальный получатель кредита.

Пример — программы Укргазбанка, который на данный момент предлагает наибольшее количество партнерских ипотечных программ с компаниями-застройщиками (более 30-ти программ). Например, Укргазбанк сотрудничает с такими компаниями как “Киевгорстрой”, “Интергал-Буд”, “Укрбуд”, “Трест Житлобуд-1” и другими. По условиям кредитования покупки квартир в домах компании “Укрбуд”, ставка для первого года выплаты кредита — 8% годовых, а далее (максимальный срок — 20 лет) — 21,9% годовых. В рамках программы с компанией “Трест Житлобуд-1” ставка для первого года выплаты — 4,9% годовых, а далее — 20,9% годовых. Если же потенциальный клиент заинтересован в покупке жилья в ЖК компании “Интергал-Буд”, то в первый год ставка — 5% годовых, а затем — 21,9%.

Кроме самой ставки, затратами заемщика являются комиссии и страховки. Как правило, банк взимает 0,99-1,9% суммы кредита единоразово за выдачу займа. Кроме того, большинство программ предусматривают обязательное страхование предмета ипотеки (0,25% цены квартиры ежегодно), а также страхование жизни заемщика (0,45-0,6% суммы кредита ежегодно). Иногда понадобится еще и страховка от несчастного случая (0,35-0,45% суммы кредита ежегодно).

Кредит — на любые метры

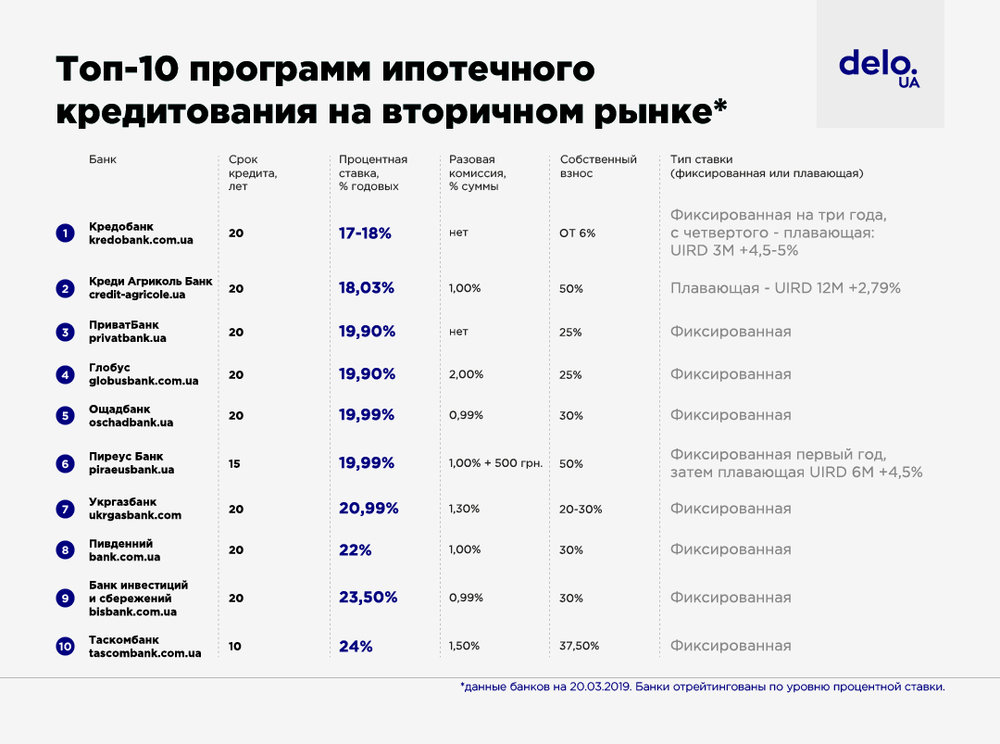

Если на покупку новых метров кредиты предлагают единицы, то для приобретения квартиры на вторичном рынке предложений гораздо больше — около двадцати банков. Среди активно продвигающих ипотечные программы — ПриватБанк, Ощадбанк, Укргазбанк, Кредобанк, Креди Агриколь Банк, Таскомбанк, МТБ Банк, Пиреус Банк, Банк инвестиций и сбережений и банк “Пивденный”. Максимальный срок кредита, как правило, составляет 20 лет. Однако в любом правиле есть исключения: Пируес Банк выдас заем на 15 лет, а Таскомбанк — на 10 лет. Собственный взнос понадобится в размере не менее 20-30%, а в Креди Агриколь Банке и Пиреус Банке — 50%. Процентные ставки по ипотеке для вторичного рынка — 18-24% годовых.

Обычно банки применяют фиксированную ставку — на весь срок выплаты займа. Однако некоторые банки предлагают выплату фиксированной ставки лишь на первые пару лет, после чего ставка уже плавающая. Плавающая ставка базируется на Украинском индексе депозитов физлиц (UIRD) для вкладов на три, шесть или 12 месяцев (данные регулярно публикует НБУ). К индексу банк добавляет свою маржу — порядка 3-6 процентных пунктов. И таким образом получается итоговая актуальная ставка по ипотечному кредиту.

Если проанализировать нынешний индекс депозитов физлиц, то, например, в Кредобанке ставка по ипотеке для тех, кто три года назад взял кредит, составляет 19,62% годовых (UIRD для депозитов на три месяца на 20.03.2019 — 14,62%, маржа банка — 5 п.п.). Кроме Кредобанка, плавающая ставка — в условиях программ Креди Агриколь Банка и Пиреус Банка.

Как и в случае с ипотекой на первичном рынке, дополнительно заемщик оплачивает разовую комиссию за выдачу кредита (1-2% суммы кредита). Также придется ежегодно потратиться на оплату страховых полисов — страхование недвижимости, страхование жизни и (реже) страхование от несчастного случая.

Что им нужно?

Мало отыскать интересную ипотечную программу. Нужно еще доказать банку собственную надежность и способность выплатить кредит. Для этого банк обязательно попросит потенциального клиента предоставить справку с места работы о полученном доходе за шесть или даже 12 месяцев. Кроме того, может дополнительно понадобиться информация о движении средств по карточным счетам за предыдущий год, справки о наличии депозитов, а также о наличии других кредитов (если они получены в других банках, а не в том, куда обращаются за ипотекой).

В банках готовы учитывать и неофициальный доход, однако все равно требуют подтвердить документально столько, сколько понадобится для расчета платежеспособности клиента. Часто банк рассчитывает, что платеж по кредиту не должен превышать 50% всего получаемого клиентом ежемесячного дохода. Иными словами, если платеж по кредиту — 12 тыс. грн в месяц, то банку нужны документы, которые подтвердят доход клиента в размере, как минимум, 24 тыс. грн.

Самые жесткие требования к подтверждению доходов — в госбанках, тогда как некоторые частные банки более спокойно реагируют на косвенное подтверждение доходов (принимают во внимание выписки по счетам, информацию о крупных покупках клиента и тому подобное). “Воспользоваться кредитом Ощадбанка может платежеспособный гражданин Украины, который официально трудоустроен или занимается предпринимательской деятельностью, не достиг пенсионного возраста и может документально подтвердить уровень своих ежемесячных доходов. Платежеспособность заемщика определяется, исходя из его уровня доходов и, соответственно, его возможностей выполнять свои обязательства перед банком. Кроме основного дохода, банком принимаются во внимание доходы в виде пенсии или работы по совместительству. Информация об имущественного положения заемщика также принимается во внимание при принятии решения”, — объяснили в пресс-службе Ощадбанка. А в Укргазбанке добавили: если доходов заемщика недостаточно, то банк принимает документы о доходах от членов семьи, которые могут выступать поручителями по кредиту.

Подписывайтесь на Ukrnews24.net в Telegram, чтобы быть в курсе самых интересных событий.

Последние новости